Dans un contexte de forte incertitude économique et de pression réglementaire croissante en France, de plus en plus d’épargnants et d’investisseurs tournent leur regard vers le Luxembourg. Parmi les solutions les plus prisées : l’assurance vie luxembourgeoise, un contrat d’épargne haut de gamme, sécurisé, souple et particulièrement adapté à une gestion patrimoniale internationale.

Une structure unique, encadrée et protectrice

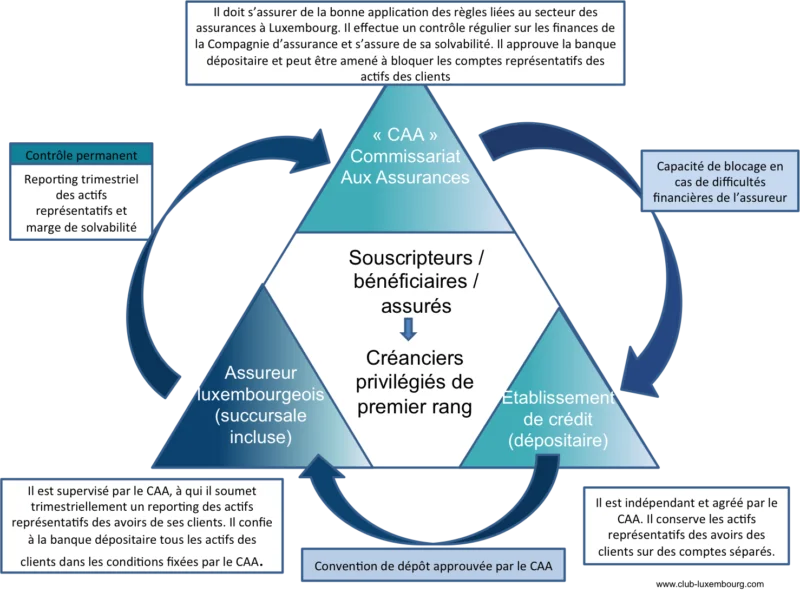

L’assurance vie luxembourgeoise repose sur un cadre réglementaire particulièrement robuste, fruit d’une tradition de rigueur financière. Deux éléments clés font sa singularité :

- Le “triangle de sécurité” : les avoirs des souscripteurs ne sont pas conservés par la compagnie d’assurance elle-même, mais déposés auprès d’une banque tierce agréée, sous le contrôle du Commissariat aux Assurances (CAA). Ce système assure une séparation claire entre les actifs de l’assureur et ceux des clients.

- Le “super privilège” : en cas de défaillance de l’assureur, le souscripteur devient créancier de premier rang, ce qui lui confère un niveau de protection bien supérieur à celui d’un contrat souscrit en France.

Une fiscalité plus souple et une grande liberté de structuration

Contrairement à certaines idées reçues, l’assurance vie luxembourgeoise n’offre pas d’avantage fiscal en soi. En réalité, c’est la fiscalité du pays de résidence fiscale du souscripteur qui s’applique. Mais c’est justement cette neutralité fiscale qui en fait un outil puissant : le contrat s’adapte aux différentes situations, notamment pour les expatriés ou les personnes ayant des intérêts dans plusieurs pays.De plus, le contrat luxembourgeois offre une très grande liberté de structuration : gestion sous mandat, unités de compte diversifiées, fonds internes dédiés, souscription en devises étrangères (USD, CHF, GBP, etc.), ou encore intégration dans des montages plus complexes via SCI, démembrement ou clauses bénéficiaires personnalisées. Autant de leviers pour optimiser la performance et la transmission.

Loi Sapin 2 : un argument de poids, sans céder à la panique

L’un des aspects les plus différenciants du contrat luxembourgeois est l’absence d’application de la loi Sapin 2, votée en France en 2016. Cette disposition permet, en cas de crise financière majeure, le gel temporaire des retraits sur les contrats d’assurance vie afin de protéger la stabilité du système financier.

Bien que cette mesure soit exceptionnelle et n’ait jamais été mise en œuvre à ce jour, elle suscite des inquiétudes croissantes, notamment dans un contexte mondial instable : tensions géopolitiques, inflation persistante, fragilité des marchés bancaires…Cependant, il est essentiel de ne pas céder à la panique. La loi Sapin 2 ne signifie pas une confiscation de l’épargne, mais elle rappelle l’importance de diversifier ses actifs et de choisir des structures offrant plus de liberté et de protection, comme c’est le cas au Luxembourg. Là-bas, ce type de blocage n’est pas prévu légalement, ce qui renforce l’attractivité des contrats luxembourgeois pour les investisseurs soucieux de préserver liquidité et stabilité patrimoniale, y compris en période de turbulences.

Une solution technique qui nécessite un accompagnement expert

Le choix du contrat, de la compagnie, de la juridiction fiscale de référence, ou encore de la structuration juridique (pleine propriété, démembrement, clause bénéficiaire, etc.) doit être parfaitement aligné avec la situation familiale, civile et fiscale de l’investisseur. C’est pourquoi l’intervention d’un Conseiller en Gestion de Patrimoine (CGP) est fortement recommandée. Un professionnel expérimenté pourra non seulement sélectionner les solutions les plus adaptées, mais aussi assurer la cohérence globale du montage patrimonial, en lien avec les autres actifs (immobilier, sociétés, portefeuille-titres, etc.).

Pour résumer

L’assurance vie luxembourgeoise n’est pas une simple alternative à l’assurance vie française. C’est un véritable outil stratégique, offrant sécurité, souplesse, diversification et protection, aussi bien pour la constitution que pour la transmission du patrimoine.

Mais sa technicité exige un accompagnement sur mesure. Faire appel à un expert n’est pas un luxe, c’est une nécessité pour tirer pleinement parti de ses nombreux atouts.